爆!全线飘红!表需八周连增!钢厂集体上调!钢价继续冲?

发布时间:2026-04-16 16:08:08

发布时间:2026-04-16 16:08:08

来源:淘钢网

来源:淘钢网

21584

21584

爆!全线飘红!表需八周连增!钢厂集体上调!钢价继续冲?

发布时间:2026-04-16 16:08:08

来源:淘钢网

21584

4月16日,钢材现货市场全部上涨,期货市场主要品种主力全线上涨,其中螺纹涨1.06%,热卷涨1.22%,铁矿涨3.10%,焦炭涨1.94%,焦煤涨2.32%。今日宏观经济氛围偏暖,黑色商品情绪明显走强,今日钢材期价震荡上行,创月内新高,本周五大钢材库存持续回落,表观需求有所回暖,明日钢价......

一、多空因素分析

1.国家统计局:一季度国内生产总值同比增长5.0% 实现良好开局

一季度中国GDP同比增长5.0%,比上年四季度加快0.5个百分点。1-3月,全国固定资产投资同比增长1.7%,增速较1-2月回落0.1个百分点;社会消费品零售总额同比增长2.4%,回落0.4个百分点;规模以上工业增加值同比增长6.1%,增速回落0.2个百分点。产业面:1-3月,制造业投资同比增长4.1%,增速较1-2月提高1个百分点;基建投资同比增长8.9%,增速回落2.5个百分点;房地产开发投资同比下降11.2%,降幅扩大0.1个百分点。3月中国粗钢产量8704万吨,同比下降6.3%。目前看,一季度国民经济实现良好开局,投资、消费增长加快,体现宏观政策继续发力显效,利好钢材价格走势。

2.4月上旬重点统计钢企粗钢日产210.4万吨,环比增长5.6%

2026年4月上旬,重点统计钢铁企业共生产粗钢2104万吨,平均日产210.4万吨,日产环比增长5.6%;生铁1892万吨,平均日产189.2万吨,日产环比增长4.4%;钢材1954万吨,平均日产195.4万吨,日产环比下降5.1%;重点统计钢铁企业钢材库存量1751万吨,环比上一旬增加96万吨,增长5.9%;粗钢、生铁日产回升但钢材日产下降、库存反增,凸显需求弱于供给,压制钢价,利空钢材价格走势。

3.钢材库存持续回落 表观需求小幅反弹

本周五大钢材品种库存环比下降2.66%至1764.68万吨,产量环比下降0.37%,表观需求较上周增加0.84%至903.57万吨。分品种看,螺纹产量降 1.14%、库存降 3.05%、表需增 4.03%;线材产量微增 0.07%、库存大幅下降、表需增 4.55%;热卷产量增 0.33%、库存降 1.9%,表需小幅回落 0.63%。目前看,库存降、产量微降、表需回升,供需改善,利好钢材价格走势。

二、今日钢市行情

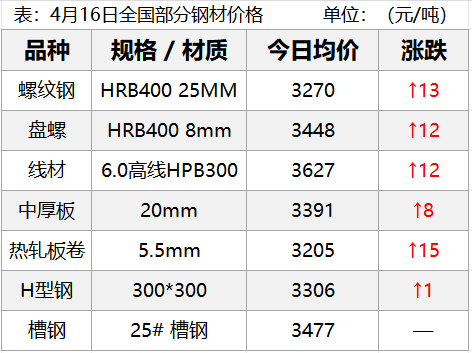

1.现货市场

今日国内钢材市场全部上涨,成交量环比有所恢复。

2.期货主力

期货方面,截止收盘,各品种主力全线上涨。

3.钢厂调价

据不完全统计,今天约有17家钢厂调整建材出厂价格,具体如下:

以上调整均含税。

三、原燃料市场

今日进口矿:进口铁矿主流品种市场价格较上一工作日小幅上涨。供给端,澳巴发运回升,国内到港大幅下滑;需求端,铁水产量继续增加,铁矿需求环比增加,但需求增量有限;库存方面,港口库存小幅去化,钢厂库存环比微增;综合看,铁矿市场供需结构环比转弱,预计明日铁矿价格震荡偏强运行。

今日焦炭:焦炭价格平稳运行。供给端,焦企开工率小幅提升,生产积极性尚可;需求端,铁水产量延续回升,刚需支撑较强;综合看,焦企利润尚可,开工稳定,焦炭供需短期基本平衡,预计明日焦炭现货价格持稳偏强运行,关注钢厂接受提涨情况。

今日废钢:废钢价格小幅上涨,上下幅度10-20。长流程钢厂废钢需求缓慢恢复,但短流程电炉利润一般,钢厂多按需采购,暂无大量备库计划。预计明日废钢价格稳中窄幅调整。

今日钢坯:唐山迁安普方坯资源出厂含税报2980元/吨。全国钢坯价格稳中趋高,期螺震荡偏强,下游成材价格稳中趋高,整体成交暂一般,预计明日钢坯价格持稳偏强运行。

四、淘小钢观点

今日,期螺再次收高,现货小幅上调,需求总体平稳;基本面来看,螺纹产量、库存已连续五周下降,表需连续八周增加,库存降幅扩大,数据表现偏强。宏观方面,一季度GDP同比增长5.0%;3月份,70个大中城市中,房价环比上涨城市个数大幅增加,国内宏观及房产数据向好,对黑色商品市场带来积极提振。综合来看,钢材表观需求有所回暖,库存持续去化,市场悲观预期有所修复,预计明日钢价持稳个涨,幅度0-10。

信息参考:西本资讯、兰格钢铁网、我的钢铁等。

声明:本文由淘钢网整理发布,文章内容仅供参考并不构成投资及应用建议。若需转载或复制本文章,须注明来源。如有侵权请联系删除。

2025-12-25

2025-12-23

2025-12-11

2025-12-10

2025-12-09

2025-12-08

2025-12-08

2025-12-05

2025-12-01

2025-12-01